Fonte immagine © Shutterstock/Sesan13

Ufficio Policy Focsiv – L’appropriazione della terra si deve in modo crescente alla ricerca di minerali critici per rendere possibile la transizione energetica, quella digitale, e l’utilizzo delle loro tecnologie nei mercati ricchi ed emergenti (Le nuove frontiere del land grabbing. – Focsiv). UNCTAD ha pubblicato un rapporto che mostra questa crescita e mette in guardia sui rischi di una competizione geopolitica a danno dei paesi in via di sviluppo: Critical minerals are reshaping global trade as demand surges | UN Trade and Development (UNCTAD).

La domanda di minerali critici sta aumentando rapidamente mentre l’offerta rimane altamente concentrata. La politica commerciale è uno strumento strategico per aumentare i guadagni derivanti dal commercio di minerali critici, e i paesi in via di sviluppo affrontano sia opportunità che rischi.

Con l’economia globale che si orienta verso sistemi energetici più puliti, elettrificazione e tecnologie digitali, il commercio di minerali critici è diventato centrale per lo sviluppo in un contesto internazionale di forte politica industriale e competizione geopolitica.

L’edizione di giugno 2026 del Global Trade Update delle Nazioni Unite per il Commercio e lo Sviluppo esamina come i governi stanno rispondendo all’aumento della domanda di minerali essenziali per i veicoli elettrici, l’accumulo a batteria, le tecnologie per le energie rinnovabili, i semiconduttori e i data center.

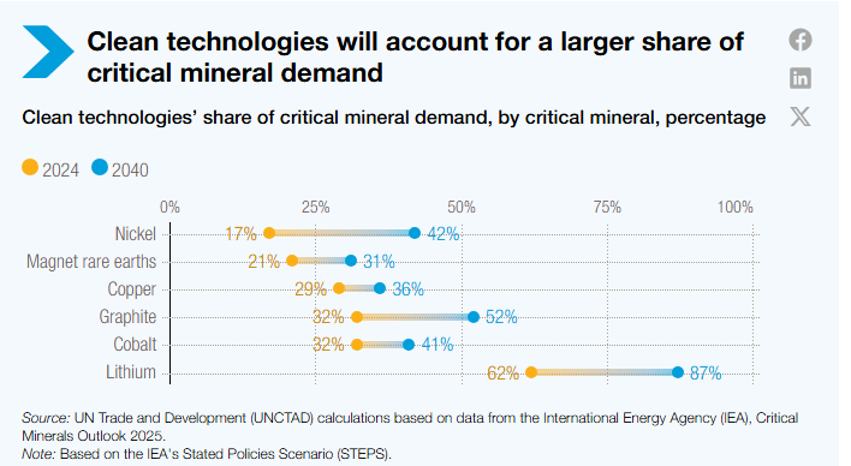

Le tecnologie “pulite” conteranno per una maggiore quota di domanda di minerali critici

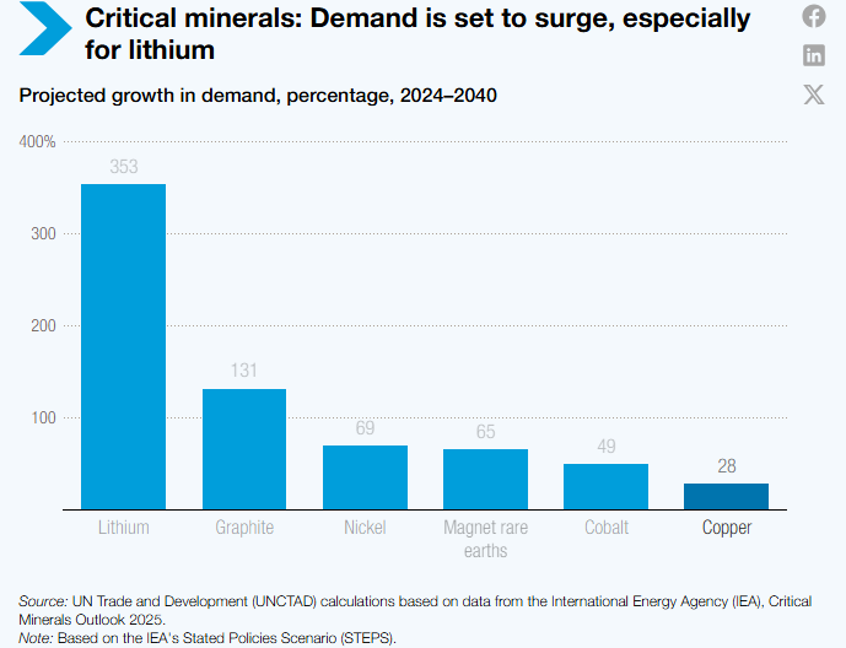

Questi minerali includono rame, nichel, litio, cobalto e terre rare. La domanda di litio dovrebbe crescere di oltre il 350% entro il 2040, mentre la domanda di grafite potrebbe aumentare di oltre il 130%.

Perché la concentrazione dell’offerta è importante

Il problema non è solo l’aumento della domanda. È anche dove si trova l’offerta, chi controlla la lavorazione e dove il valore economico è catturato.

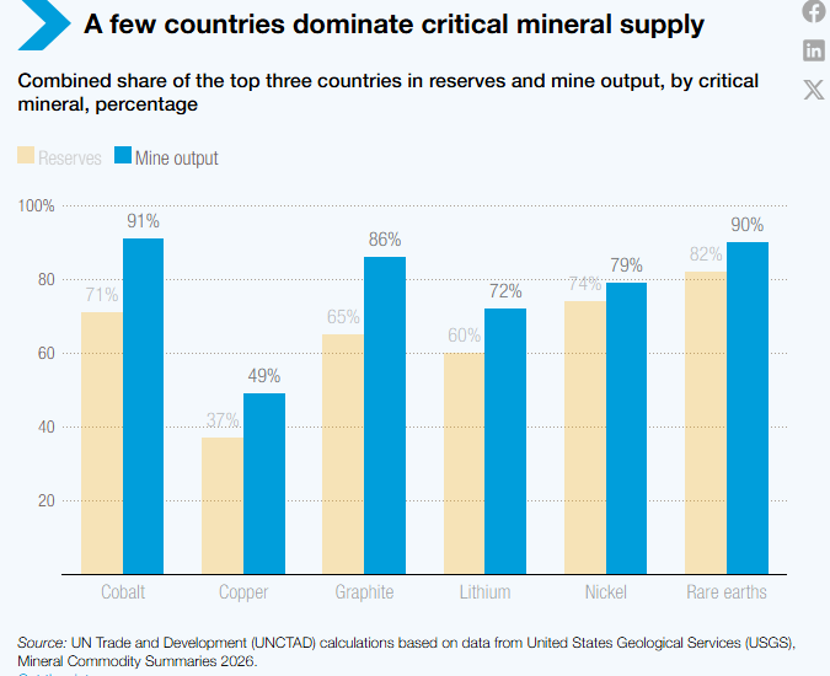

Le catene di approvvigionamento dei minerali critici rimangono altamente concentrate. Nel 2025, la Repubblica Democratica del Congo rappresentava il 74% della produzione globale delle miniere di cobalto, mentre la Cina produceva il 78% della grafite naturale mondiale. Australia, Cile e Cina insieme hanno prodotto oltre il 70% del litio mondiale. Pochi Paesi dominano l’offerta dei minerali critici.

La concentrazione è ancora maggiore nella raffinazione e nella lavorazione, dove si crea gran parte del valore. La Cina svolge un ruolo dominante nella raffinazione di diversi minerali critici, mentre l’Indonesia rappresenta il 43% della capacità globale di raffinazione del nichel.

La sfida per molti paesi in via di sviluppo ricchi di minerali è che continuano a esportare materie prime mentre lavorazioni e manifatture di maggior valore avvengono altrove.

La politica commerciale si sposta al centro

Con l’aumento della domanda e l’aumento dei rischi di offerta, i governi utilizzano sempre più la politica commerciale per garantirsi l’approvvigionamento dei minerali critici, costruire la capacità di estrazione e lavorazione domestica e rafforzare la loro posizione nelle catene del valore globali.

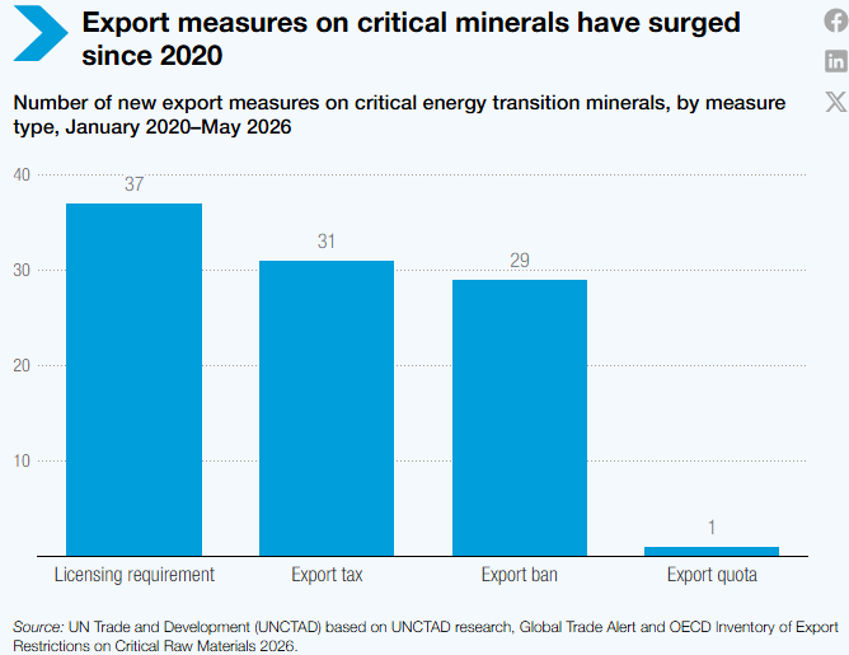

Dal 2020, sono state introdotte quasi 100 misure legate all’esportazione sui minerali critici. Questi includono requisiti di licenza, tasse sulle esportazioni e divieti di esportazione. La Repubblica Democratica del Congo, la Cina e l’Indonesia sono state tra i più attivi utilizzatori di tali misure.

Per i paesi produttori di minerali, queste politiche possono supportare la lavorazione interna, la generazione di entrate e la creazione di posti di lavoro. Per i grandi importatori, la priorità è spesso diversa: diversificare l’offerta, ridurre la dipendenza e costruire catene di approvvigionamento più resilienti.

Ecco perché i minerali critici non sono più semplicemente una questione di materie prime. Stanno diventando una storia di commercio, investimento e sviluppo industriale grazie al ruolo chiave che svolgono in diversi settori tecnologici a valle.

Le partnership si stanno moltiplicando

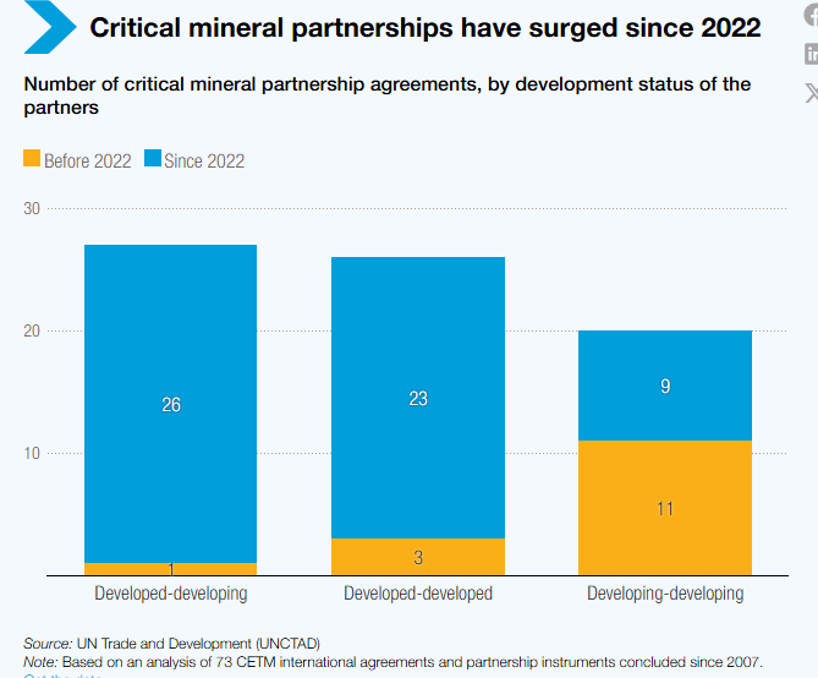

Il rapporto indica inoltre un rapido aumento delle partnership internazionali sui minerali critici dal 2022. UNCTAD ha identificato 73 accordi internazionali e strumenti di partenariato, di cui 58 firmati dopo il 2022.

Questi accordi coprono sempre più l’intera catena del valore, dall’esplorazione e l’estrazione alla lavorazione, raffinazione, produzione e riciclo.

Per i paesi in via di sviluppo, ciò può creare nuove opportunità per attrarre investimenti, sviluppare capacità industriali e salire nella catena del valore. Ma i benefici non sono automatici.

Molti accordi si concentrano ancora molto sull’estrazione. I paesi in via di sviluppo ricchi di minerali devono rafforzare la lavorazione locale e l’aggiunta di valore, in particolare attraverso il trasferimento tecnologico e lo sviluppo di competenze, per evitare di rimanere bloccati in ruoli di basso valore in queste catene del valore globali.

Cooperazione o frammentazione?

La prossima fase sarà decisiva.

Man mano che sempre più paesi competono per l’accesso ai minerali critici, il rischio è un sistema frammentato di accordi, regole e standard sovrapposti. Questo potrebbe aumentare i costi, complicare le decisioni di investimento e fare pressione sui paesi in via di sviluppo affinché si allineino con un partner piuttosto che con un altro.

Un approccio più coordinato aiuterebbe a mantenere il commercio di minerali critici aperto, prevedibile e orientato allo sviluppo. Supporterebbe anche una transizione energetica più rapida e accessibile.

La questione centrale è se i minerali critici diventino un’altra fonte di frammentazione o una base per una cooperazione globale più resiliente e inclusiva.