Fonte immagine https://rainingroses.blog/modern-slavery-statement/

Ufficio Policy Focsiv – La guerra USA e israeliana contro l’Iran e la sua risposta nella regione, colpendo la capacità di produzione del petrolio degli Stati arabi ha innescato un aumento dei prezzi con conseguenze pervasive a livello mondiale. Tra queste conseguenze vi è l’aumento dei costi del debito per i Paesi importatori di petrolio. Riprendiamo qui sotto l’articolo di Rebecca Ray, Kevin P. Gallagher e Marina Zucker-Marques in Rising oil prices and developing country debt – the next shock is already here | Global Development Policy Center

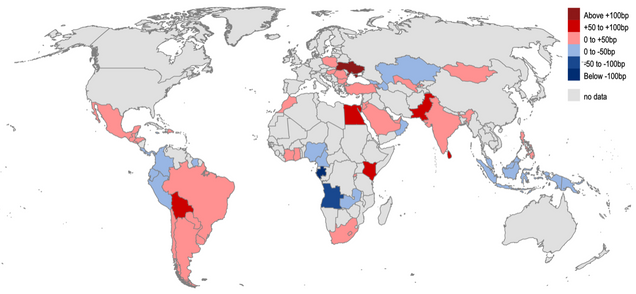

Ancora una volta, i paesi in via di sviluppo stanno vivendo onde d’urto dovute a una crisi che non hanno creato. Da quando gli attacchi USA-Israele contro l’Iran sono iniziati il 28 febbraio, i prezzi globali del petrolio sono schizzati alle stelle, con conseguenze che si sono propagate ben oltre il Medio Oriente, influenzando gli spread dei titoli sovrani nei mercati in via di sviluppo ed emergenti del Sud globale. In sole tre settimane, l’impatto è stato drammatico. Nei casi più estremi, l’Ucraina ha visto i costi di indebitamento aumentare di 135 punti base, mentre il Gabon ha visto i costi scendere di 151 punti base in sole due settimane.

Figura 1. Cambiamenti dello spread obbligazionario, 27 febbraio – 20 marzo 2026, paesi in via di sviluppo selezionati (punti base)

Nota: La figura esclude Iran e Iraq (i cui rendimenti obbligazionari si sono spostati in parte a causa di attività militare); ed Etiopia, Libano, Mozambico, Senegal e Venezuela (che sono già in default parzialmente o i cui spread hanno già superato i 1.000 punti). Fonte: calcoli degli autori dai dati EMBI di J. P. Morgan.

In gran parte, queste oscillazioni sono legate ai bilanci commerciali petroliferi dei paesi. I paesi importatori netti di petrolio ne hanno subito risentito, mentre gli esportatori netti ne hanno beneficiato. Il cambiamento negli spread obbligazionari è stato particolarmente marcato per gli importatori di combustibili fossili a basso reddito e medio-basso, già vulnerabili, come Sri Lanka e Pakistan, che hanno attuali accordi con il FMI.

Impatto sulla sostenibilità del debito

Per molti paesi, questo tempismo non potrebbe essere peggiore. Gli shock sugli spread obbligazionari rappresentano un rischio particolare per i governi con importanti pagamenti di debito sovrano esterno in scadenza nel 2026. Queste difficoltà comprometteranno la loro capacità di trovare nuovi finanziamenti in un momento in cui i debiti esistenti stanno per scadere.

Dopo il COVID-19, quando i prestiti internazionali divennero più difficili, molti paesi – in particolare in Africa – aumentarono la loro esposizione al debito in valuta locale. Sebbene ciò riduca i rischi di oscillazioni dei tassi di cambio, ha un costo più elevato rispetto al debito in valuta forte. A peggiorare le cose, i dati disponibili quasi certamente sottovalutano la situazione, poiché escludono i pagamenti del debito pubblico interno e non misurano lo spread dei rendimenti obbligazionari per ogni paese.

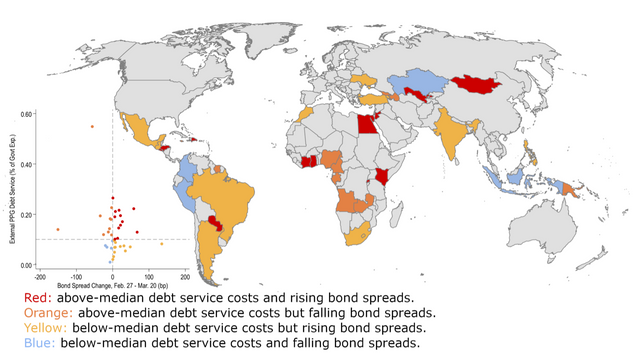

Figura 3: Pagamenti del servizio del debito nei paesi in via di sviluppo per il 2026 e cambiamenti dello spread obbligazionario, 27 febbraio – 20 marzo

Nota: La figura esclude Iran e Iraq (i cui rendimenti obbligazionari si sono spostati in parte a causa di attività militare); ed Etiopia, Libano, Mozambico, Senegal e Venezuela (che sono già in default o parzialmente o i cui spread hanno già superato i 1.000). Le linee di riferimento dei grafici indicano una variazione dello spread obbligazionario zero e pagamenti esterni mediani sul debito pubblico e garantito pubblicamente (PPG) per il 2026 (10,0% della spesa pubblica). Fonte: calcolo dell’autore utilizzando le statistiche del debito internazionale della Banca Mondiale e dati EMBI di J.P. Morgan.

In Africa, Asia e America Latina, sette paesi si trovano ad affrontare una doppia sfida. Dodici paesi stanno registrando sia un aumento degli spread obbligazionari sia pagamenti del debito superiori alla mediana previsti per il 2026: Costa d’Avorio, Repubblica Dominicana, Egitto, El Salvador, Ghana, Honduras, Giordania, Kenya, Mongolia, Paraguay, Ruanda e Uzbekistan.

Nei paesi con sussidi significativi ai carburanti, queste pressioni si intensificano, poiché i prezzi più alti del petrolio fanno aumentare la spesa pubblica. Uzbekistan, Egitto e Mongolia hanno tutti sussidi più elevati sui combustibili fossili, che ammontano rispettivamente al 28,3%, 28,0% e 11,9% della spesa pubblica. Questi governi affrontano una triplice pressione: l’aumento degli oneri dei sussidi, pagamenti del debito superiori alla media in arrivo e l’aumento dei costi dei nuovi finanziamenti che potrebbero cercare.

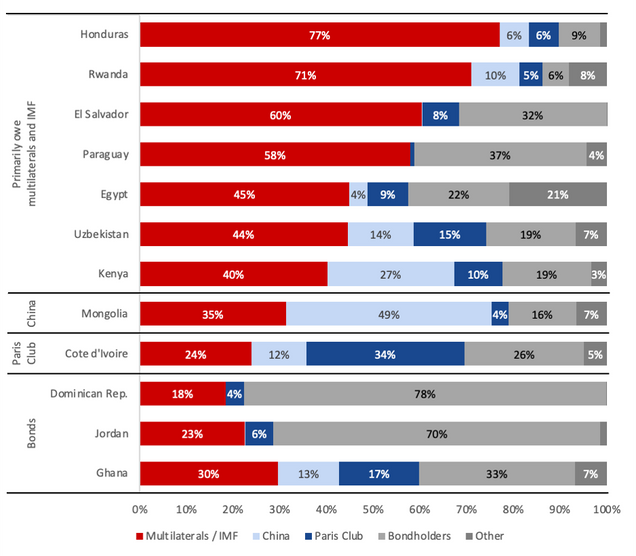

Come mostra la Figura 4, si prevede che questi 12 paesi pagheranno i loro maggiori debiti a quattro principali categorie di creditori nel 2026: Cina, Club di Parigi, creditori multilaterali e detentori di obbligazioni. Ancora una volta, questi contesti sono quasi certamente sottovalutati a causa della copertura incompleta dei dati per molti altri paesi.

Figura 4: Servizio del debito previsto per il 2026 secondo le categorie di creditori più grandi, paesi in via di sviluppo selezionati

Nota: Il servizio del debito al FMI include riacquisti e commissioni. Fonte: calcoli dell’autore utilizzando le statistiche internazionali del debito della Banca Mondiale. La figura omette Iran e Iraq, i cui rendimenti obbligazionari si sono spostati in parte a causa di attività militare; omette Libano, Mozambico, Senegal e Venezuela, le cui disseminazioni già superavano le 1.000; e l’Etiopia, in parziale inadempienza.

Cosa possono fare i creditori, prima che sia troppo tardi

La buona notizia è che questo non è un problema irrisolvibile. Ma richiede un’azione rapida e coordinata. La maggior parte di questi sette paesi dovrà principalmente i pagamenti del proprio debito ai creditori multilaterali e al FMI nel 2026, e fortunatamente queste istituzioni dispongono di strumenti per affrontare una situazione del genere.

Innanzitutto, poiché la crisi del carburante diventerà anche una crisi alimentare, il FMI può rilanciare la sua finestra di shock alimentare dall’ultima crisi del 2022 e aumentare i prestiti incondizionati. In secondo luogo, i creditori bilaterali nel G20 possono accelerare i processi di ristrutturazione del debito esistenti per evitare che altri paesi cadano in default. Per i creditori del G20 con tassi di interesse attualmente bassi, come la Cina, la riprogrammazione ora può far risparmiare ai debitori centinaia di milioni di dollari all’anno.

Infine, è necessario rivedere come viene affrontato il sollievo dal debito. Ora è un momento cruciale per rivedere l’idea della “comparabilità del trattamento “, che può facilitare la partecipazione dei creditori multilaterali all’alleggerimento del debito incorporando il riconoscimento dei tassi inferiori che inizialmente hanno applicato sul debito in scadenza.

Non si tratta solo di mercati o prezzi del petrolio, ma che il sistema internazionale possa rispondere in tempo per evitare di approfondire le vulnerabilità già esistenti sul debito. Ognuno di questi creditori ha la capacità di agire per prevenire una nuova ondata di insolvenze mentre la pressione aumenta in tutto il Sud globale.